","ad_server_empresa":"Troop","alto":"80","ancho":"1500","alto_mobile":"60","ancho_mobile":"380","image":"https://noticiasnet-s3.cdn.net.ar/s3i233/2026/05/noticiasnet/files/02/90/29086/0c60d08d30d05a70ab32323a574c10251d3b3b04ceccbca00c3ffe32301c14d0.jpg","image_mobile":"https://noticiasnet-s3.cdn.net.ar/s3i233/2026/05/noticiasnet/files/02/90/29085/f0e472d54bb2ee8f5df75df8335bd860887a83d2de96314f682359cd4851c342.jpg","url":"https://www.laanonima.com.ar/empresa/catalogos","url_mobile":"https://www.laanonima.com.ar/empresa/catalogos","target":"_blank","target_mobile":"_blank"},{"id":"65","zonas_id":"65","zona":"Sección - 1","ad_server":"Ad Server Troop","denominacion":"ipross delegaciones","banners_id":"342","banners_tipos_id":"1","banners_versiones_id":"2","version_banner":"Diferenciada ( Desktop / Mobile )","ad_server_empresa":"Troop","alto":"80","ancho":"1500","alto_mobile":"60","ancho_mobile":"380","image":"https://noticiasnet-s3.cdn.net.ar/s3i233/2026/04/noticiasnet/files/02/88/28822/3679ecd2d4a0c8b6313250fa080a612e3995a6e6c2f6c6ad38c489e252d0aded.gif","image_mobile":"https://noticiasnet-s3.cdn.net.ar/s3i233/2026/04/noticiasnet/files/02/88/28824/b041a64542b031e88e709c536b63affb3dc11f7a38d244ff4e3d92c3bc9433b4.gif","url":"https://ipross.rionegro.gov.ar/info/53/app-ipross-tu-obra-social-en-tu-celular","url_mobile":"https://ipross.rionegro.gov.ar/info/53/app-ipross-tu-obra-social-en-tu-celular","target":"_blank","target_mobile":"_blank"}])

CONTABILIDAD DE LAS COLMENAS

Proponen cómo mejorar la eficiencia en la administración de la apicultura

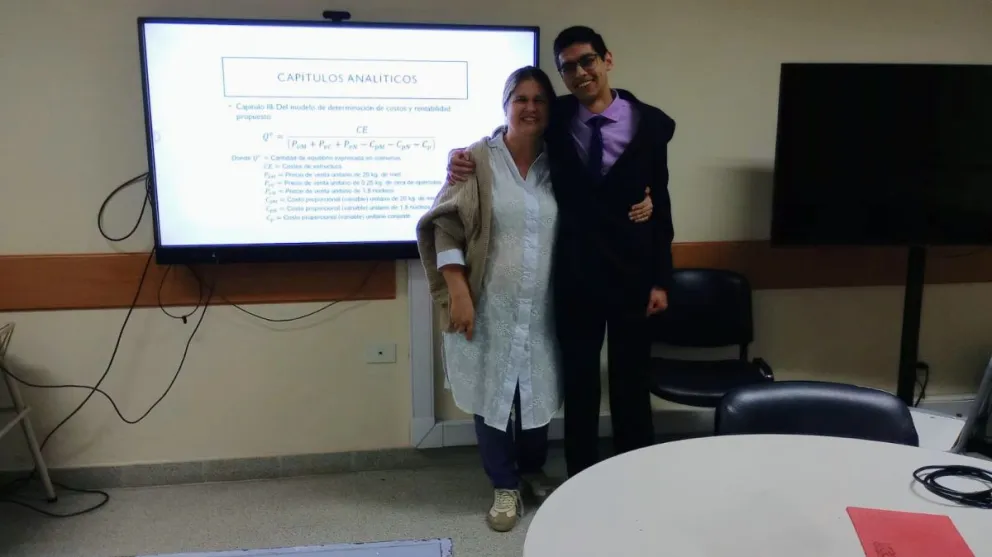

El campo de la contabilidad sumó una valiosa herramienta para el sector agropecuario. Miguel Lizama Torres, flamante Contador Público egresado de la Universidad Nacional de Río Negro (UNRN)-Sede Atlántica, presentó una tesis de grado que profundiza en el cálculo de costos y la rentabilidad en la apicultura, un estudio de caso pionero que se centró en un productor de la zona del Instituto de Desarrollo del Valle Inferior (IDEVI). Su trabajo final no solo le valió el título, sino que abrió nuevas perspectivas para la gestión eficiente de este importante rubro regional.

Leer más: "El Jarillal": un emprendimiento familiar que florece en la apicultura

En diálogo exclusivo con NoticiasNet, Lizama Torres compartió los detalles y la génesis de su innovadora investigación. "El tema de mi trabajo final surgió a partir de un trabajo práctico integrador en la materia Contabilidad de Costos", explicó. Junto a sus compañeras, analizaron el proceso de producción apícola de un amigo de su padre, lo que le permitió un acceso privilegiado a la información real del sector.

Fue precisamente de aquel ejercicio práctico que surgieron las primeras inquietudes teóricas. "Me generaba ciertas dudas la aplicación de la teoría que vimos en la materia a ese proceso en particular, porque encontraba algunas inconsistencias, ciertas diferencias con respecto a los procesos industriales", señaló el joven contador. La producción de miel, al ser un proceso agropecuario, presenta particularidades que la contabilidad de costos tradicional no aborda de lleno.

Esta inquietud lo llevó a profundizar, encontrando en la tesis doctoral del profesor Kuster Nieves –titulada "Contribución al estudio crítico de los sistemas de costos para los procesos agrícolas ovinos"– el marco teórico ideal para su propio estudio. "Fue el principal trabajo de investigación en el que me basé", afirmó, destacando que su trabajo buscó proponer un modelo contable que se adecuara a la naturaleza económica del proceso apícola.

La investigación de Lizama Torres se estructuró en dos partes: una teórica, que sienta las bases del modelo propuesto, y una empírica, con el estudio de caso del productor del IDEVI. Su análisis reveló dos características fundamentales que diferencian la apicultura de los procesos industriales y que fueron clave para validar su primera hipótesis.

"Por un lado, la existencia de los costos conjuntos en el proceso apícola", detalló. "Se obtienen múltiples productos de manera simultánea: no solo miel, sino también cera, y abejas a través de los núcleos". Esta producción múltiple es un rasgo distintivo. El segundo punto crucial es la reproducción biológica. "Las abejas se reproducen y, por lo tanto, el apicultor puede incrementar el número de colmenas. Eso es algo que distingue este proceso de uno industrial", subrayó.

Dadas estas particularidades, el objetivo principal fue proponer un modelo que "represente razonablemente la realidad económica de ese proceso y sea una herramienta útil para la toma de decisiones". Lizama Torres logró corroborar su segunda hipótesis: el modelo propuesto, una fórmula de punto de equilibrio expresada en colmenas y basada en el análisis marginal, cumple con este propósito.

"El modelo logra representar tanto el fenómeno de los costos conjuntos, basándose en el concepto de unidad conjunta (el conjunto de productos obtenidos: miel, cera, propóleos y núcleos), como también la reproducción biológica, incluyendo los núcleos como un producto conexo", explicó.

En sus conclusiones, Miguel Lizama Torres reafirmó que el proceso apícola posee características únicas que lo apartan de los modelos industriales. Su fórmula, al adoptar una filosofía de costeo variable y considerar el conjunto de productos como una unidad de costeo, "logra un mayor acercamiento a la realidad económica" y se convierte en una herramienta invaluable para la gestión interna y la toma de decisiones empresariales en el promisorio sector apícola de la región.

","ad_server_empresa":"Troop","alto":"321","ancho":"350","alto_mobile":"201","ancho_mobile":"380","image":"https://noticiasnet-s3.cdn.net.ar/s3i233/2026/05/noticiasnet/files/02/94/29461/03f14149c2d0374664c1bd9ef831ca15426e457eec64d2080eca51eb0df2cee4.webp","image_mobile":"https://noticiasnet-s3.cdn.net.ar/s3i233/2026/05/noticiasnet/files/02/94/29462/3ba4402e9e5b9b18d88c3d3706c691af977991ccce3987c18fb4ee5dc6cf6bcc.webp","url":"https://www.facebook.com/watch/?v=1540177164379747 ","url_mobile":"https://www.facebook.com/watch/?v=1540177164379747 ","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"600","ancho":"900","alto_mobile":"600","ancho_mobile":"300","image":"https://noticiasnet-s3.cdn.net.ar/s3i233/2024/08/noticiasnet/files/75/7587/09f6119f1d37e17b520ed61db9d05e9ae22659b1a980aaca47048bebd5523817.gif","image_mobile":"https://noticiasnet-s3.cdn.net.ar/s3i233/2024/08/noticiasnet/files/75/7588/2b4710ad5934b2b14c135e538b883ba14fe24034baa1013cd4267b0b850bc85e.gif","url":"https://www.pan-energy.com/","url_mobile":"https://www.pan-energy.com/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"600","ancho":"900","alto_mobile":"600","ancho_mobile":"300","image":"https://noticiasnet-s3.cdn.net.ar/s3i233/2024/08/noticiasnet/files/75/7587/09f6119f1d37e17b520ed61db9d05e9ae22659b1a980aaca47048bebd5523817.gif","image_mobile":"https://noticiasnet-s3.cdn.net.ar/s3i233/2024/08/noticiasnet/files/75/7588/2b4710ad5934b2b14c135e538b883ba14fe24034baa1013cd4267b0b850bc85e.gif","url":"https://www.pan-energy.com/","url_mobile":"https://www.pan-energy.com/","target":"_blank","target_mobile":"_blank"}])